1. Makroökonomische Trends

Globale Konjunktur im Gegenwind

Dr. David-Michael Lincke, Head of Portfolio Management

In Kürze

- Die enttäuschende Entwicklung der Konjunkturaussichten setzt sich weltweit unvermindert fort und wenig deutet auf eine baldige Trendwende hin.

- Zwar hat die US-Notenbank das Ruder herumgerissen und ist auf einen Kurs der geldpolitischen Lockerung umgeschwenkt. Doch das historische Track Record geldpolitischer Anstrengungen zur Vermeidung von Rezessionen ist wenig vertrauenserweckend.

- Die Eskalation des Handelskonflikts zwischen den Vereinigten Staaten und China wird zur Belastungsprobe für den Welthandel. Sollte nicht doch noch in Kürze eine gütliche Einigung erzielt werden, wird dies das Wachstum der Weltwirtschaft signifikant belasten.

- Kollabierende Inflationserwartungen unterstreichen die Verletzlichkeit des globalen Finanzsystems und machen die fragile Verfassung der Weltkonjunktur deutlich.

- Trotz Erwartungen fallender Leitzinsen ist der US-Dollar bisher stark geblieben. Dies dürfte sich jedoch in der zweiten Jahreshälfte ändern.

Ausblick

Wenig deutet auf eine baldige Trendwende bei den Konjunkturaussichten hin. Insbesondere zeichnet sich ab, dass sich die Vereinigten Staaten dem Abschwung im Rest der Welt nicht mehr entziehen können. Nimmt man das historische Track Record zum Massstab, dürfte das Umschwenken der Zentralbanken auf einen Lockerungskurs zu spät kommen. Kollabierende Inflationserwartungen unterstreichen die rezessive Tendenz, und die Eskalation der Handelsstreitigkeiten verspricht zusätzlichen Gegenwind für den Welthandel und die globale Konjunktur.

Kommentar

Die enttäuschende Entwicklung der Konjunkturaussichten setzt sich weltweit unvermindert fort

Wie erwartet hat sich die scharfe Korrektur an den Finanzmärkten zum Ende des Vorjahres als Übertreibung entpuppt. Weitverbreitete Rezessionsängste waren zumindest verfrüht. Allerdings ist die fulminante Erholung vor allem an den Aktienmärkten nicht von einer Aufhellung der wirtschaftlichen Aussichten begleitet worden.

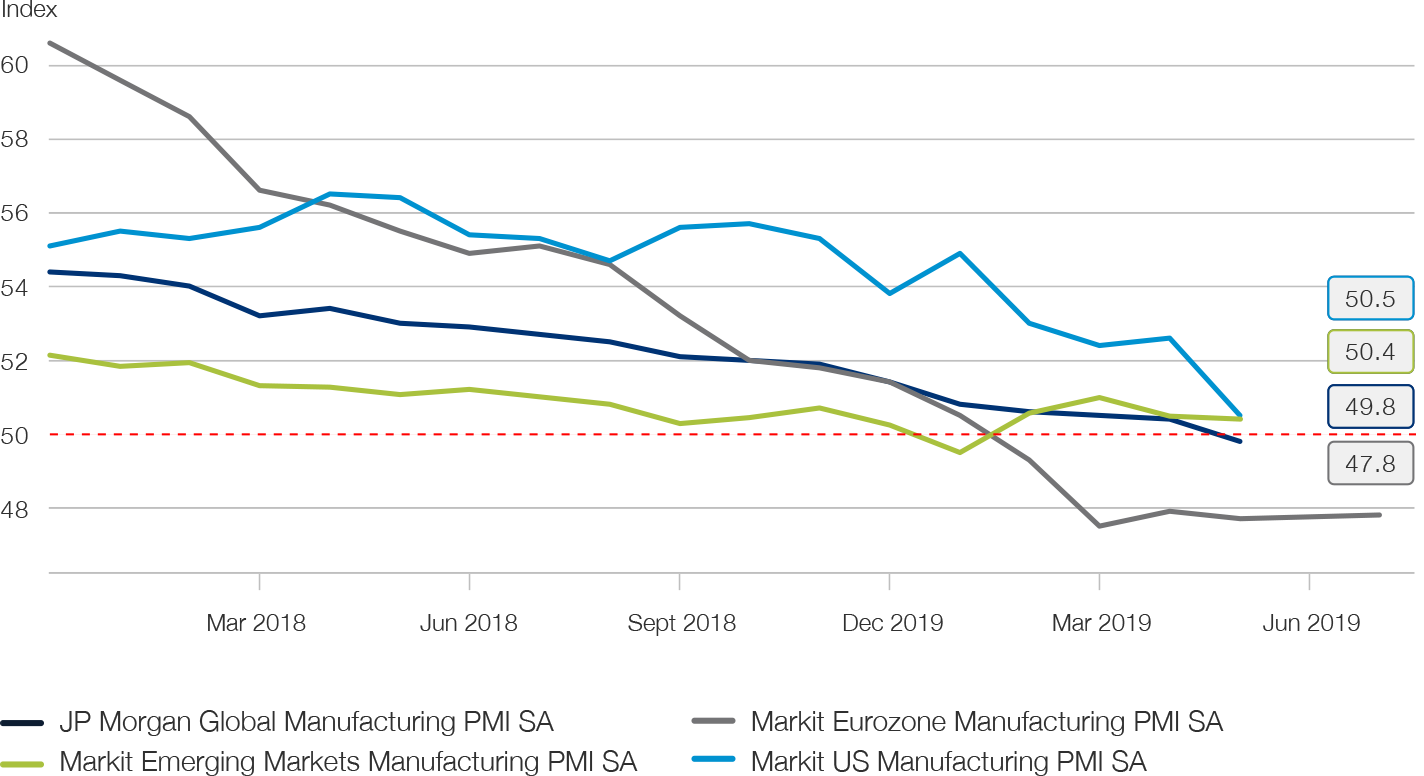

Im Gegenteil: Der bereits über das gesamte Vorjahr zu beobachtende Abschwächungstrend bei vorlaufenden Konjunkturindikatoren wie den Einkaufsmanagerindizes für das produzierende wie auch das Dienstleistungsgewerbe hat sich im ersten Halbjahr weltweit unvermindert fortgesetzt (siehe Abb. 1). So stehen die Zeichen insbesondere für die Eurozone mittlerweile auf Kontraktion. Auch in China ist der Einkaufsmanagerindex unter die Expansionsschwelle von 50 gefallen und belastet die Wachstumsaussichten der Schwellenländer.

Abb. 1

Der Abschwächungstrend bei vorlaufenden Konjunkturindikatoren setzte sich weltweit unvermindert fort

Selbst die Vereinigten Staaten, welche sich lange als Speerspitze des Wachstums im OECD-Raum behaupten konnten, zeigen zunehmende Ermüdungserscheinungen. So sind dort, wie die Economic Surprise Indizes von Citi illustrieren, seit Jahresbeginn die Wirtschaftszahlen besonders deutlich hinter den Markterwartungen zurückgeblieben (siehe Abb. 2). Im Rest der Welt hat sich Konjunkturoptimismus dagegen bereits weitgehend verflüchtigt.

Nichtsdestotrotz sind die Schätzungen für das Wachstum der Weltwirtschaft im laufenden Jahr bisher erstaunlich robust geblieben. So geht der Internationale Währungsfonds trotz einer Abwärtsrevision der Erwartungen in den letzten Monaten noch immer von einer Expansion um 3.3% aus. Die Weltbank hat ihre Prognose dagegen dramatischer auf 3.7% gekürzt.

Abb. 2

Vor allem US-Wirtschaftsdaten bleiben deutlich hinter den Erwartungen zurück

Für eine baldige Trendwende finden sich wenige Argumente. So hat sich in den Vereinigten Staaten der fiskalische Impuls aus der Steuerreform des Vorjahres erschöpft. Hoffnungen auf einen breit angelegten Investitionsschub durch die Unternehmen haben sich nicht verwirklicht. Zwar ist die Vollbeschäftigung am Arbeitsmarkt grundsätzlich positiv zu werten, bedeutet in der Konsequenz jedoch auch, dass mit einem fortgesetzten Wachstumsschub auszunehmender Beschäftigung nicht zu rechnen ist. Aufgrund der Kombination demographischer Faktoren und nachhaltig fallenden Produktivitätswachstums sind für die Vereinigten Staaten künftig reale Wachstumsraten von kaum mehr als 1% p.a. zu erwarten.

Auch darf nicht ausser Acht gelassen werden, dass es sich im Fall der Vereinigten Staaten mittlerweile um die längste wirtschaftliche Expansion in der Nachkriegsperiode handelt. Al-lein aus statistischer Sicht wird damit eine Rezession immer wahrscheinlicher. Verschiedene regionale und branchenspezifische Konjunkturindikatoren aber auch die Inversion von Abschnitten der Zinsstrukturkurve haben über die letzten Wochen diesbezüglich Frühwarnsignale geliefert.

Europa leidet derweilen unter politischer Lähmung und Konfrontation. Die substantiellen Zugewinne populistischer und rechtsgerichteter Parteien anlässlich der Europawahl dürften einer dringend erforderlichen Einigung auf fiskalische Stimulierungsmassnahmen zur Ablösung geldpolitischer Massnahmen, deren Wirkungskraft sich erschöpft hat, nicht förderlich sein. Frankreich ist dabei, hartgewonnen fiskalischen Spielraum zur Besänftigung der Protestbewegung der «Gilets Jaunes» wieder zu verspielen, und der Budgetkonflikt zwischen Italien und Brüssel eskaliert weiter. Das grösste konjunkturelle Abwärtspotential bietet jedoch der noch immer nicht geregelte Austritt der Briten aus der Europäischen Union – ein Szenario, welches angesichts des keine Ende findenden politischen Gerangels um die Austrittsmodalitäten, immer weniger diskontiert werden kann.

Den Schwellenlandökonomien fällt es zunehmen schwerer, der ihnen zugedachten Rolle als Wachstumslokomotive der Weltwirtschaft gerecht zu werden. So haben die umfangreichen fiskalischen und geldpolitischen Stimulierungsmassnahmen, welche China über das vergangene Jahr eingeleitet hat, nur sehr beschränkte Wirkung entfaltet. Es steht in Frage, ob sie ausreichen werden den Wachstumspfad der chinesischen Wirtschaft über der 6% Marke zu stabilisieren, zumal die Eskalation des Handelskonflikts mit den Vereinigten Staaten zunehmend Gegenwind produziert. Generell stellt die Bedrohung des Welthandels das grösste Wachstumsrisiko für die exportorientieren Emerging Markets dar.

Kann die dramatische Kehrtwende der Geldpolitik das konjunkturelle Ruder herumreissen?

Die Trendwende an den Finanzmärkten in der ersten Jahreshälfte wurde nicht zuletzt durch eine Kehrtwende seitens der Geldpolitik im OECD-Raum unterstützt. Noch zu Jahresbeginn war davon auszugehen, dass die Liquiditätsflut aus den Druckerpressen der Zentralbanken, welche über das letzte Jahrzehnt geholfen hat, die Bewertungen risikobehafteter Anlageklassen auf immer höhere, teils schwindelerregende Niveaus zu hieven, definitiv einer Ebbe Platz machen würde. Doch seither hat sich das Bild dramatisch gewandelt und von einer Normalisierung der Geldpolitik ist keine Rede mehr.

Die US-Notenbank Federal Reserve hatte noch im Dezember nicht nur angekündigt, für 2019 mindestens zwei bis drei weitere Leitzinserhöhungen ins Auge zu fassen, sondern zudem den Rückbau der aufgeblähten Notenbankbilanz sukzessive fortzusetzen. Doch aufgeschreckt von der Eintrübung der Konjunkturaussichten wurden diese Pläne bereits im Januar beerdigt und die Devise einer abwartenden Haltung ausgegeben. Es folgte die Deklaration eines Endes der Zinsanstiege und die Entscheidung, den weiteren Abbau der Bilanz bereits im September 2019 zu stoppen.

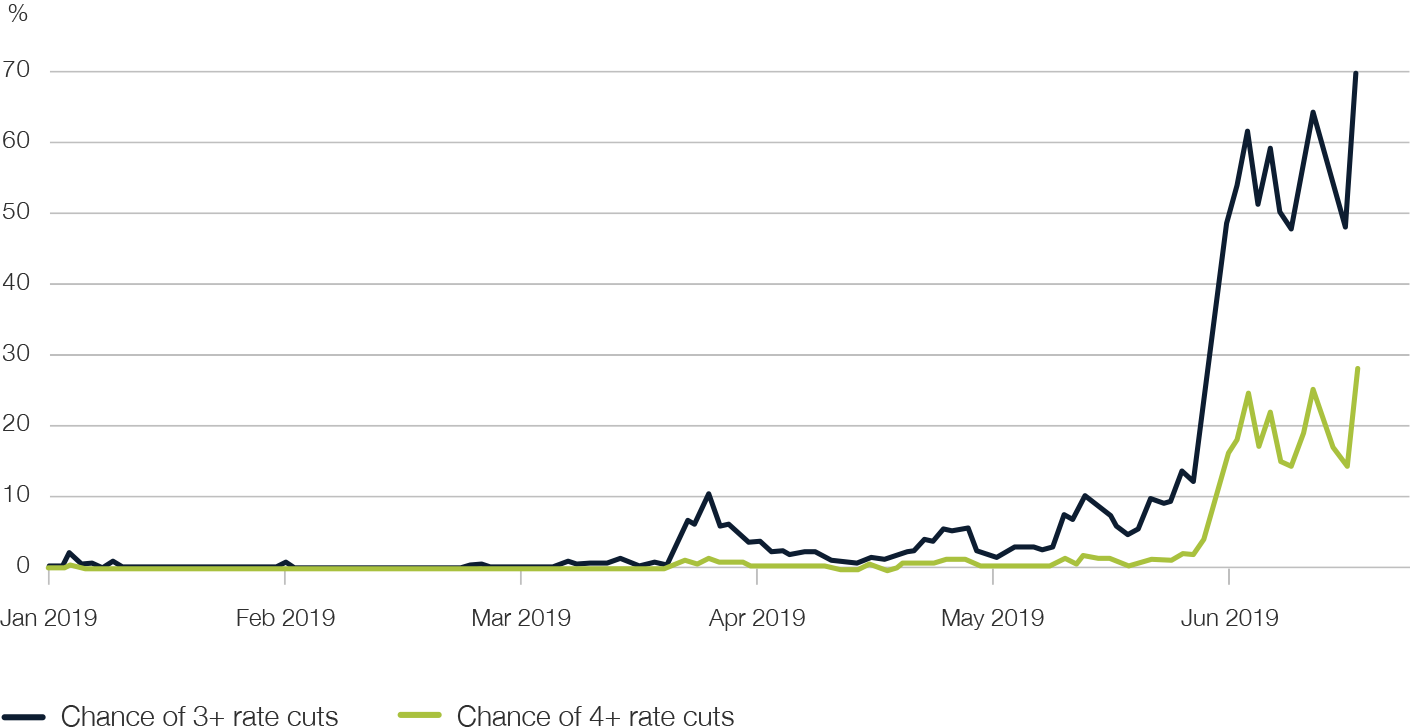

Der Markt ist allerdings der Auffassung, dass die Notenbank den erforderlichen Massnahmen noch immer hinterherhinkt. So lässt der Fed Funds Futures Markt für den Rest des Jahres mit hoher Wahrscheinlichkeit mehr als drei Zinssenkungen erwarten und selbst eine vierte Senkung wird nicht ausgeschlossen (siehe Abb. 3).

Abb. 3

Entwicklung der Erwartungen für Leitzinsveränderungen durch die US Federal Reserve auf Basis des Fed Funds Futures Marktes

Vor diesem Hintergrund stellt sich die Frage, ob es für die US-Notenbank nicht bereits zu spät ist, dass Ruder noch herumzureissen und eine Rezession erfolgreich abzuwenden. Das historische Track Record ist wenig ermutigend. Denn mit der Ausnahme von 1967 und 1996 hat jede Leitzinssenkung, welche auf einen Zyklus steigender Zinsen folgte, unweigerlich in eine Rezession gemündet. Hinzu kommt, dass mit einem Polster von lediglich 250 Basispunkten diesmal deutlich weniger Munition als in vergangenen wirtschaftlichen Abschwüngen zur Verfügung steht, wo sich die Zentralbank genötigt sah, die Leitzinsen im Durchschnitt um 375 Basispunkte zu senken.

Noch beschränkter gestalten sich die Handlungsoptionen der Europäischen Zentralbank (EZB), denn diese hat eine Normalisierung der Geldpolitik bis heute aufgeschoben. Nichtsdestotrotz hat die EZB zuletzt nicht nur Zinserhöhungen vor Mitte 2020 ausgeschlossen, sondern gar weitere Zinssenkungen ins Auge gefasst und mit einer Wiederaufnahme der eben erst Ende 2018 eingestellten QE-Programme geliebäugelt. Die Effektivität solcher Schritte darf jedoch angezweifelt werden. Zum einen wird dadurch das angeschlagene europäische Bankensystem noch weiter unter Druck geraten, zum anderen ist das Universum zulässiger Anlagen für die Kaufprogramme der EZB zu einem grossen Teil erschöpft. Angesichts mangelnder Wirkung der europäischen Geldpolitik hat auch die Glaubwürdigkeit des EZB-Vorsitzenden Mario Draghi Kratzer abbekommen, zumal seine Ablösung noch dieses Jahr ansteht.

Die Eskalation des Handelskonflikts zwischen den Vereinigten Staaten und China wird zur Belastungsprobe für den Welthandel

Auch die Hoffnung auf eine baldige gütliche Einigung über die Spannungen zwischen den Vereinigten Staaten und China über die Gestaltung der bilateralen Handelsbeziehungen war ein potenter Treiber der Finanzmarkterholung der ersten Jahreshälfte. So erstaunt es wenig, dass diese im Mai vorerst ein jähes Ende fand, als die Gespräche kollabierten.

Zwar hat die Trump-Administration ursprünglich in erster Linie am Handelsdefizit gegenüber China Anstoss genommen. Nicht ausser Acht gelassen werden darf jedoch, dass der Konflikt eine viel weitreichendere Dimension und Bedeutung hat. Schlussendlich geht es den Vereinigten Staaten darum, einen aufstrebenden Konkurrenten um die wirtschaftliche und militärische Vormachstellung in der Welt in Schach zu halten. Dies erklärt den zunehmenden Fokus auf den von China forcierten Technologietransfer, die Gefahr der Überwachung ausländischer Unternehmen und die Pläne von Präsident Xi für China bis 2025, welche die technologische Vorherrschaft der USA direkt bedrohen. In diesem Kontext sind auch die Sanktionen gegen den Technologiekonzern Huawei zu verstehen.

Auch wenn Chancen auf eine Deeskalation über die kommenden Monate weiterhin bestehen, werden die Erhöhung der Zölle und ihre Ausweitung auf weitere Kategorien von Gütern sowie die Vergeltungsmassnahmen, welche von China ergriffen und in Erwägung gezogen werden, die Wachstumsaussichten nicht nur der beiden Länder sondern der Weltwirtschaft insgesamt dämpfen. So gehen selbst konservative Schätzungen davon aus, dass dadurch das Wachstum der Weltwirtschaft bis Ende 2020 um 0.5% gemindert werden dürfte.

Für die amerikanische Volkswirtschaft allein gestalten sich die Konsequenzen einer fortgesetzten Eskalation in der Form einer Ausdehnung der Zölle auf sämtliche China-Importe deutlich dramatischer. So wird geschätzt, dass das US-Bruttoinlandsprodukt dadurch um 0.75% bis 1% tiefer ausfallen würde und die Kreditspreads im High-Yield-Sektor von unter 400 Basispunkten auf über 700 Basispunkte ansteigen könnten.

Die weltweite Verunsicherung, welche die neue konfrontative Handelspolitik der Vereinigten Staaten ausgelöst hat, hat sich bereits in der Entwicklung des Welthandels niedergeschlagen. So sind die Handelsvolumen seit Mitte des Vorjahres rückläufig – ein Trend, der sich in den letzten Monaten weiter beschleunigt hat (siehe Abb. 4).

In Reaktion auf die gegen China erhobenen Zölle zeichnet sich auch bereits eine Rekonfiguration der globalen Wertschöpfungsketten ab. Insbesondere Vietnam scheint sich als Profiteur aus dem Abzug von Produktionskapazitäten aus China zu entpuppen. Des Weiteren erfreuen sich Taiwan, Chile, Malaysia und Argentinien eines Anstiegs ausländischer Direktinvestitionen.

Weiterhin besteht die Gefahr, dass die US-Administration in einem nächsten Schritt der Eskalation ihre auf Konfrontation ausgerichtete Handelspolitik auch auf Europa ausdehnt, wo den Amerikanern insbesondere der Automobilsektor ein Dorn im Auge ist.

Abb. 4

Veränderungsrate des Volumens des Welthandels im Jahresvergleich

Kollabierende Inflationserwartungen unterstreichen die Verletzlichkeit des globalen Finanzsystems

Ein weiterer Beweggrund für die Geldpolitik sämtliche Normalisierungsbestrebungen über Bord zu werfen, dürfte in der Entwicklung der Inflationserwartungen zu finden sein. Nach einer temporären Erholung über das erste Quartal sind diese in den vergangenen Wochen dramatisch kollabiert. So ist die Breakeven-Inflationsrate für deutsche Bundesanleihen auf den tiefsten Stand seit 2016 gefallen, während die Breakeven-Rate für zehnjährige US-Treasuries ein Mehrjahrestief um 1.6% markiert (siehe Abb. 5).

Eine Ausnahme bildet Grossbritannien, wo sich die Inflationserwartungen nahe 3.5% halten. Dies dürfte allerdings grösstenteils auf Sorgen über die inflationären Folgen eines weiterhin im Raum stehenden «No-Deal-Brexit» zurückzuführen sein.

Auch die im Mai erfolgte scharfe Korrektur des Erdölpreises greift zu kurz als Erklärung. Vielmehr scheint es, dass die Normalisierungsbestrebungen der US-Notenbank in Kombination mit dem Handelskonflikt drohen, der Weltkonjunktur die Luftzufuhr zu entziehen. Dies unterstreicht die Verletzlichkeit des globalen Finanzsystems mit seinem hohen Verschuldungsgrad durch einen lediglich moderaten Anstieg der Funding-Kosten und einen stärkeren US-Dollar.

Darüber den Tod der Inflation auszurufen, wie dies das Magazin Bloomberg Businessweek in einer Titelgeschichte im April getan hat, mag sich jedoch als verfrüht, wenn nicht über die längere Frist gar als konträrer Indikator herausstellen. Denn der Zeitgeist wandelt sich und scheint in eine inflationäre Richtung zu tendieren. So sind Warnungen über die Überschuldung der Staaten und Budgetdefizite wie auch Mahnungen zu mehr Austerität weitgehend verstummt. Im Gegenzug sind plötzlich radikale Theorien wie «Modern Monetary Theory», welche die etablierte Trennung von Geld- und Fiskalpolitik in Frage stellen, salonfähig geworden und finden eine Bühne nicht nur in führenden Presseorganen sondern sind gar bereits zum Gegenstand von Parlamentsdebatten geworden. Die Tage der seit den frühen Achtzigerjahren anhaltende Ära der Disinflation und Deflation mögen somit tatsächlich gezählt sein und sich ein Regime ankündigen, welches in mancher Hinsicht mehr an die Inflationsdynamik der Sechziger- und Siebzigerjahre erinnert.

Aus kurzfristiger Sicht sollte des Weiteren nicht vergessen werden, dass auch die sich abzeichnende weitere Eskalation des Handelskrieges eine inflationstreibende Wirkung haben wird.

Abb.5

Kollaps der Inflationserwartungen nach temporärer Erholung im ersten Quartal

Unerwartete Dollar-Stärke, während EM-Währungen schwach bleiben

Nach einem Vorjahr, das geprägt war von unablässiger Stärke des US-Dollar sowohl gegenüber den Währungen der meisten Industrieländer aber noch in bedeutend stärkerem Umfang gegenüber den Währungen der Schwellenländer, deutete für 2019 einiges darauf hin, dass der Höhenflug des Dollar ein Ende finden würde. Insbesondere die in Aussicht gestellte Einleitung einer allmählichen Normalisierung der Leitzinsen in der Eurozone stützten Erwartungen einer Annäherung der Zinsdifferenzen.

Eine Reduktion der EURUSD-Zinsdifferenz ist seither tatsächlich näher gerückt allerdings aus anderer als der erwarteten Richtung in Folge der Kehrtwende der US-Geldpolitik. Nichtsdestotrotz hat der US-Dollar seine Stärke weiterhin behauptet (siehe Abb. 6).

Einen treibenden Faktor hierfür dürfte die Verknappung des Dollar-Funding darstellen, welche durch eine Reduktion des Dollar-Angebots aus Geschäften zur Währungsabsicherung durch Anleger ausserhalb des Dollar-Raums bedingt ist. Denn diese leiden seit Jahren unter einem stetigen Anstieg der Absicherungskosten, die inzwischen sowohl für den Euro, den japanischen Yen wie auch den Schweizer Franken die Schwelle von 3% pro Jahr nachhaltig überschritten haben. Im Umkehrschluss bedeutet dies, dass Anlagen in Dollar-Anleihen nach Abzug der Kosten inzwischen deutlich negative Renditen liefern, was solche Anleger zunehmend dazu bewegt, auf eine Absicherung des Währungsrisikos zu verzichten (siehe Abb. 7).

Nichtsdestotrotz rechnen wir für die zweite Jahreshälfte mit einer allmählichen Abschwächung des US-Dollar angesichts des Umfangs der erwarteten Zinssenkungen, mit welchem die EZB und Schweizer Nationalbank angesichts mangelnden Spielraums nach unten nicht werden Schritt halten können.

Abb. 6

Ausgeprägte Divergenzen an den FX-Märkten infolge der US-Geldpolitik: Breit- und enggefasster handelsgewichteter US-Dollar vs. Schwellenlandwährungen

Die Währungen der Schwellenländer haben im laufenden Jahr im Durchschnitt gegenüber dem US-Dollar zwar nicht weiter an Boden eingebüsst, es jedoch auch nicht geschafft sich zu erholen. Denn viele Schwellenlandökonomien werden weiterhin durch nachlassende Kapitalzuflüsse belastet.

Auch am FX-Markt hat die Eskalation des Handelskonflikts Spuren hinterlassen. Neben offensichtlichen Opfern wie dem chinesischen Yuan existiert mit AUDJPY ein Währungspaar, welches sich noch besser als Indikator für die Einschätzung des Währungsmarktes zur weiteren Entwicklung des Konflikts eignet. Denn die australische Volkswirtschaft ist angesichts ihrer Rohstofforientierung und geographischen Lage China gegenüber besonders exponiert, während die japanische Währung aufgrund ihres defensiven Charakters seit jeher ein probates Barometer für die Risikoaversion an den globalen Kapitalmärkten darstellt. Noch liefert dieser Indikator keinerlei Anzeichen einer Entwarnung.

Abb. 7

Verfallrenditen zehnjähriger US-Staatsanleihen bei Währungsabsicherung in Euro und Schweizer Franken

Insight teilen

Wichtiger Hinweis

Wir weisen Sie darauf hin, dass Gespräche auf unseren Linien aufgezeichnet werden. Bei Ihrem Anruf gehen wir davon aus, dass Sie damit einverstanden sind. Die «Richtlinien zur Sicherstellung der Unabhängigkeit der Finanzanalyse» der Schweizerischen Bankiervereinigung finden in dieser Präsentation keine Anwendung. Wir weisen Sie darauf hin, dass nicht ausgeschlossen werden kann, dass die Picard Angst AG eigene Interessen an der Kursentwicklung einzelner oder aller in diesem Dokument beschriebener Titel hat. Dieses Dokument beinhaltet kein Angebot und keine Einladung zum Kauf oder Verkauf von Wertschriften. Dieses Dokument ist nur für informative Zwecke bestimmt. Alle Meinungen können ohne vorherige Ankündigung geändert werden. Die Meinungen können von Einschätzungen abweichen, die in anderen von der Picard Angst AG veröffentlichten Dokumenten, einschliesslich Research-Veröffentlichungen, vertreten werden. Weder das ganze Dokument noch einzelne Teile daraus dürfen weiterverwendet oder weiterverteilt werden. Obwohl die Picard Angst AG der Meinung ist, dass die hierin enthaltenen Angaben auf verlässlichen Quellen beruhen, kann die Picard Angst AG keinerlei Gewährleistung für die Qualität, Richtigkeit, Aktualität oder Vollständigkeit der in diesem Dokument enthaltenen Informationen übernehmen.

© Picard Angst AG

Unter Aufsicht der Eidgenössischen Finanzmarktaufsicht (FINMA).